目次

- 管理会計とは

- スタートアップで管理会計を使うなら何が違うのか

- 実践例

はじめまして。IoTを用いて製造業の原価管理を自動化するGenKanというサービスを作っている株式会社Koska社の代表曽根と申します。

普段は製造業の原価計算をいかに簡易化、精緻化するかということに取り組んでいるのですが、今回のトピックは僕ら自身ITスタートアップ企業なので、そこで使える管理会計とは何かというテーマで書いていきたいと思います。

対象読者

- スタートアップ経営者

- スタートアップのバックオフィスに関わる人

- VC等でもスタートアップの現状把握を手伝う時とかに参考になるかも?

最初に2つ前提というか前置きをさせてもらいます。

前置き1:管理会計とは何か?

まずは管理会計と聞いて思い浮かべるものはなんでしょうか?

財務諸表でしょうか?簿記?経費をいろいろ計算したりするものでしょうか?

まず管理会計の定義を考えてみましょう。僕がいつも使うスライドで見せるとこうなります。

この本は岡本清という非常に有名な教授が出した1000ページ以上の本で、管理会計の研究者とかしか読めないんじゃないかというくらいいろいろ書いてあるのですが、実務で使える管理会計のことは実はこの本に全部書いてあります。読みづらいですが。

その本の最初の方に定義が書いてあるのですが、これをわかりやすくいうと「経営者が役にたつ情報を金額で見える化する」技術です。

そして勘違いされがちなのですが、とにかく管理会計の重要な原則は

「ルールは決まってない」

ということです。

よく管理会計の本なんかでこういう風にするべきみたいなことを書いてある本がありますが、そんなことありません。そもそも管理会計というのは経営者がわかりやすければどんな指標でもいいのです。

さらにいうならその時々によって数字としても違いがあります。(歴史的に大蔵省がだした原価計算基準というものが日本では強すぎて正解があるかのようにみられるのも問題の一つです)

実際にそのことは1923年にクラークという経済学者が、管理会計が使われる目的を数十通り出して主張しており、管理会計学者の間では当たり前のように使われています。

ここでも重要なのが「異なる原価を」です。これが意味するのは目的が違った場合、原価というのは変動しうるということです。

原価というのは正解は絶対に出せないものなのです。そのため重要なのは、その目的に対してどのような手法が妥当性があるのかという探求であり、そのために会社それぞれで妥当な手法が違います。

それが専門家が必要だったりする理由になっていたりします。

前置き2:管理会計にもOSS文化あってもいいと思うけどね

僕は会計の研究をやりつつエンジニアをやっていたため、会社始めてからもバックエンドだったりフロントエンドだったりをガンガン開発していた人間でした(今はうちの組織のエンジニアが本当に優秀なので僕は営業などに回れるようになりました)。

そのためOSS文化もそうですが、ベストプラクティスをコミュニティみんなで見つけに行く姿勢がとても好きです。

管理会計のプロダクトを売っているとお客様に必ず聞かれるのが、「他はどうやってやっているんですか?」です。でももともと会計というクリティカルな情報なのであまりデータを出せないという性質からも、この分野のベストプラクティスが共有されることがあまりありません。

そのため僕らはそれが一番重要な製造業分野のベストプラクティスを提供しているようなサービスなのですが、これはスタートアップ企業でも同じ状況です。

おそらく誰も自社の管理会計がどういう風に行われるべきかということについて共有していませんし、そもそも管理会計というのは企業が大きくなってから出てくるものであるという認識が強いので全く成熟していません。

今日は僕が構築しているスタートアップを管理するための管理会計手法と、その原理原則を公開していきたいと思います。

管理会計において、スタートアップは何が違うのか?

なぜスタートアップ企業に限定する必要があるのでしょうか?スタートアップとはいっても所詮は企業、普通の企業と変わらない管理会計を行えばいいという考え方で終わりと考える方もいるかもしれません。

僕はシード期、プレシリーズA期しか経験してないので全部がそうとまでは言えません。ただ少なくとも従業員規模が50人以下のVC等から調達しているスタートアップ企業は普通の企業と違う管理をしても問題はないと思います。いかに何が違うのかを以下の4つの点に分けて述べていきたいと思います。

- 違いその1:調達の考え方が、デファクトの管理会計が想定しているものと全く違う

- 違いその2:企業の寿命の考え方が違いすぎる

- 違いその3:プロダクトが大抵1つしかない

- 違いその4:(ハードウェアベンチャー以外)変動費がほとんどない

違いその1:調達の考え方が、デファクトの管理会計が想定しているものと全く違う

管理会計はもともと製造業から始まっています。それらが想定している調達とは、デットで設備等を買い、そこから生まれた収益でデットを減らしていくようなスタイルです。

初期のスタートアップはどうでしょうか?まずデット取れません。そもそも初期のスタートアップなんて収益化できる企業はまれで、売り上げも全くないような企業に金を貸せる銀行等はなかなか少ないからです。(そういう意味では日本政策金融公庫は本当にベンチャー界を助けていると思います)

ではどうするか?ベンチャーキャピタルに対して株式を使って調達しますよね。じゃあ彼らが投資できるかどうかを決定する要因はなんでしょうか?資本構成でしょうか?ほとんど売上立っていない状態から爆発的に伸びてきたスタートアップが多い中、資本構成だけで投資決めてたらほとんどの投資は成立しません。

様々な要因で決めると思いますが、どちらかというと重要なのは費用のかかり方の方ではなく、ユーザー数の伸び等の売上に関わる指標でしょう。結構費用多いが伸びてる企業と、かなり細々とやっているがユーザーの伸びが少ない企業はどちらにベンチャー投資が集まるでしょうか?どちらがいいかはおいておいて、前者の方が多く集まる気がします。

それを想定する場合、費用面をとにかく抑えて管理する手法がすごく意味があるのかというと、研究者目線で見てもあまりないと思います。

違いその2:企業の寿命の考え方が違いすぎる

企業は5年や10年、あるいはそれ以上続くことが想定された状態で始まります。

スタートアップだってもちろんそのつもりでみんな始めますが、現実的には9割5分がそんなに持ちません。

これは別に中小企業全体に言えることですし、そこまで大きな違いはありませんがスタートアップには上で書いてある通りVC等からの株式調達というのが重要になってきます。

ではVC等の要求は何かというと、ファンド期限以内にEXITしてほしいので4年以内くらいで爆発的なユーザー数や売上の伸びがあると喜ばれます。

なのでスタートアップでは普通の企業よりもはるかに費用を抑えるより売上を伸ばす方が重要になってきます。

受託等を行なって生き延びるだけではそのような爆発は起きないので(生き延びること自体は確率を上げるのでいいと思いますが)、どこかで大きく投資していくような使い方をしなければなりません。

また、スタートアップにとっては1ヶ月単位で寿命を伸ばすことがとても重要です。1ヶ月ごとにユーザーが倍になったり、急に状況が変わったりすることがあるからです。

残り残金が100万以下になってから逆転した話が多く語られたりしており、1ヶ月という単位が非常に重要になります。

さらに言うなら、スタートアップの費用のほとんどは人件費なので、給与支払日を乗り切れるかどうかが全てになります。

違いその3:プロダクトが大抵1つしかない

管理会計手法は今まで複数のプロダクトがある状態でどのようなリソースの配分をするかというトピックに特化した手法が多いです。

じゃあスタートアップはどうでしょうか?1つのプロダクトを伸ばして売る事の方が多いと思います。

そうなると例えばプロダクトミックスだの、直接労務費の配賦だのすることにあまり意味はありません。重要なのは、「そのサービスに資本投下する速度」だけです。

今は速度が重要ということで大量に投資するのか、まだ抑えるべきということで資本投下をなるべく抑えるのかの二択しかなく、出血し続けてだんだんHPが減るけどいつ移動速度を上げた方がいいのかみたいな意思決定を経営者はすることになります。

違いその4:(ハードウェアベンチャー以外)変動費がほとんどない

変動費とは、収益に比例もしくはそれに近い形で変動する費用のことで、普通の製造業であれば材料費などは変動費として含まれます。

しかし、IT系スタートアップの特徴として、そもそも変動費がほとんどなく、だいたいは人件費などの固定費によって成立しています。

既存の手法を見ていくと変動費をどう管理するのかという視点がかなり書かれているので、これらが丸ごと必要ないに等しいスタートアップの人間がこれらの手法をみると「あ、ウチ関係ないな」ってなってしまうのです。

このような違いがあるなら自ずと管理会計手法も違ってきます。

それではスタートアップに重要な目的はなんでしょうか?

スタートアップの管理会計の目的は一つで「いつキャッシュアウトするかと、そのキャッシュアウトに一番影響するのは何かの特定」である

スタートアップにおける管理会計で何を見るのかというと、

- キャッシュアウト時期

- キャッシュアウト時期を伸ばす方法

- 現状の費用の妥当性

この3つのみです。これは当たり前だろという方もいるかもしれませんが、本当にそれを追求して管理しているでしょうか?

コロナ禍で経費削減とかした方もいるかもしれませんが、本当にその経費削減はこの目的を果たしていますか?

これを見ていくのが重要なポイントだと思います。

理論的なところばかりで説明するのもあれなので、我々の管理会計手法を公開しながら考えたいと思います。

最後まで読むと分かりますが、やってみると意外と全然違う視点がキャッシュアウトに最も影響を与えたりします。

弊社の場合は「オフィスとかお菓子とか無くしても1ヶ月伸びないので意味ないが、1社あたりの営業の訪問回数を1回減らすとそれで3ヶ月くらい伸びるため、KPIを営業の商談回数とする」という意外な結論となりました。

実例:KOSKA社の管理会計構築

最初KOSKAはMFクラウドで費用見てへーそうなんだーくらいしかやってませんでした。(管理会計を研究してるのにこの程度なのはただの僕の怠慢です)

ただ、必要だなぁと思ったのはキャッシュが減ってきて次の調達を考えるあたりでした。調達するまでにキャッシュアウトしないように調達スケジュール決めなきゃいけない時だったので、さて月にかかっている費用を見ようかと考えてみたら、こんな感じ。

「いや振れ幅おおくね?」

感想はこんな感じでした。正直そのくらいになるまであんま考えてなかったのがいちばんの問題なのですが、とりあえず問題は結局来月以降いくらくらいかかるのかがマジでわからないのが問題でした。10月は900万、でも8月は400万くらい。しかも何が要因なのか見ると結構よくわからない。

理由は3ヶ月以上先の展示会の費用などは先払いですごく高い費用になることだったり、人件費が現金主義会計になっていて今月の支払い分が再来月くらいにわかることとかが色々重なったためです。

そこでとりあえず僕一人で色々管理会計を構築しようと考えました。この時ばかりは研究しててよかったなーと思いました笑。

やっていったこと

管理会計をやる手順は結構明確で、製造業でいうと

- 現状を把握できるようにする(実際原価計算)

- 現状がいいのか悪いのか評価できるようにする(標準原価計算等)

- 将来のシミュレーション等をする(直接原価計算等)

- 管理・統制をする

という手順でやるといいです。そしてスタートアップならどれもそこまで難しくありません。バックオフィス一人が頑張れば結構できます。

弊社では僕がやりましたが、その手順は以下になります。

- 人件費の発生主義会計化(現状把握を迅速にするため)

- 標準原価(っぽいなにか)策定とゼロベースドバジェティング(現状の評価をするため)

- シミュレーション(標準ができたのでそれを使いシミュレーション)

- 予実管理(標準ができたのでそれとの予実管理)

- KPI策定(キャッシュアウトに最も影響を与える指標の策定と共有)

一つ一つ説明したいと思います。

人件費の発生主義会計化

これは何かというと、弊社は経費の入力等をMFクラウドと税理士法人に任せていたので僕らが何もしなくても自動で費用等はわかるようになっていました。

これは本当に素晴らしいのですが、一つだけ問題があって、

「今月の人件費に関する出費が再来月くらいにわかる」という問題でした。

まず、税理士さんにお願いしていたのは現金の支出に対して記帳してもらい、費用等をみれるようにしてもらうことでした。ただもちろん即時反映は難しいので、だいたい2週間前くらいの費用はみれる感じです。

このように収益と費用を現金の受け渡しの時点で認識する会計原則のことを現金主義会計と言います。

ほとんどの場合これは問題ありませんが、唯一問題になるのは人件費です。スタートアップは人件費の管理がとても重要な要素です。人件費がバーンの5〜8割占めてる場合も珍しくありません。

ただ、例えば4月の人件費を払うのはいつでしょうか?弊社25日なので5月25日ですよね。さらにそこから税理士さんに記帳してもらうまで2週間くらいかかるので、だいたい4月の人件費は6月の半ばくらいにわかるようになってます。

なので6月末くらいに4月の費用が更新されて初めてみれるようになるといったものです。

これだと1〜2ヶ月が致命的になる調達シーズンでは非常に問題になります笑。

というわけで税理士さんと話して、発生主義会計に変えられないかということと、支払いが起こる当月中にはわからないかということを打ち合わせしました。うちの顧問税理士さんは非常にいい人たちで、目的を話したら快く協力してくださりました。

上の図が現金主義と発生主義のわかりやすい説明になります。(JTP 日本サード・パーティ株式会社 様から転載)

発生主義会計とは、「現金の収入や支出に関係なく、経済的事象の発生または変化に基きその時点で収益または費用を計上しなければならない」という会計原則で、これはすなわち「4月の給与を4月中に記帳する」という会計になります。

これだとかなり早く発生してない現金が発生したことになりそうですが、先ほどの2週間バッファーを考えるとこれがかなり便利で、

「4月の給与が5月25日に支払われる直前か直後くらいには4月の費用に反映される」

という形になりちょうどいいくらいの把握になります。

これによって弊社の人件費が今ちょうどどのくらい減っているのかみたいなことが翌月末にはだいたい確定するため非常に管理がやりやすくなります。

これによりだいたい現状の把握(実際原価計算に近いもの)を可能としました。

標準原価(っぽいなにか)策定とゼロベースドバジェティング

なぜ標準原価が必要なのか?

原価計算には実際に発生した原価を計算する実際原価計算が有名ですが、本来であればどのくらいかかるべきなのかという指標を作ることで実際発生した原価を評価する標準原価計算という考え方が非常に重要です。

例えば

3月:500万かかった

4月:400万かかった

としましょう。これをみて4月がよくやった!となるでしょうか?いや3月が高かっただけかもしれないですよね?4月がよかったかどうかなんて実際原価計算からでは読み取れません。

本来この評価を行うためには「本来かかるであろう原価はこのくらいだが、なぜこのくらいかかっているのか」みたいな評価が必要で、その本来かかるであろう原価を標準原価と言います。(ちなみに製品1単位あたり(例えばユーザー数など)の標準原価(standard cost)のことを原価標準(cost standard)と言います。この単語考えた人は本当もう少し考えて欲しい。分かりづらいし説明しづらい。)

さて、以上が標準原価の必要性なのですが、タイトルで標準原価っぽいと言っているのはいわゆるきちんとした定義の標準原価計算とは少し違う面があるからです。普通標準原価計算は製造原価という、製造に関わる部分のみを行い営業費等には標準原価計算というのは存在しません。

これは営業がどのくらい行ったらどのくらい売上が上がるかは不確定なことなどが原因としてあげられるのと、普通複数製品がある場合営業はどれかを売るだけなので、製品と1対1に費用が結びつかないのが原因です。

ですが、スタートアップというのはそもそも基本1プロダクトしかない上に、営業を増やせば売上が上がるもしくは増やさなくても上がるという状況に持っていくのが理想です。

それならば、営業費というのは売上に比例して結びつくと考えて管理してもいいんじゃないかというのが僕が行った管理方法です。

では今から製造原価と販管費の標準という意味で、標準原価っぽいものを出していきます。

まず費用というのは

- 固定費

- 変動費

- 準固定費

- 準変動費

に分けます。固定費と変動費はよく知られていますが、意外と知られていないのが準固定費と準変動費です。

準固定費は

「ある一定のタイミングまでは一定にかかるが、キャパシティを変えるとガクッと増加するような固定費」になります。

例えば営業なんて典型例で、ある一定までは2人で十分ですが、キャパシティを超えてくると3人に増やさなきゃいけないですよね。このときにガクッと営業一人分の費用が増えます。こういう性質のものは準固定費です。

準変動費はあまり知られていないですが2パターンあって、

- 何も営業しなくても固定費のようにかかるが、営業するとさらにかかる費用( 例えば工場だと電気代などがそうです。何も営業してなくても事務員などの場所の電気代はかかりますが、営業し始めると機械の電気代などが変動してかかってきます)

- ある一定まではゼロだが、キャパシティを超えてくると変動する費用(これは残業代が典型です。残業しなくて済むくらいの業務量ならかかりませんが、残業時間になると営業量に応じてかけなければいけない費用が上がっていきます。)

KOSKAの固定費

まず、スタートアップに一番重要なのは人件費です。

これは社会保険料なども労務副費となるのでそれを含めた計算をしましょう。

KOSKAでは4月から人が増えてだいたい800万くらいでした。

そこに他の固定費を含めましょう。KOSKAでは、

- 家賃

- 水道光熱費

- サブスクリプションサービス系(だいたい通信費)

- 広告費

- 顧問料等

などが固定費に含まれました。

広告費などは変動するのですが、こういうたぐいのものは自由裁量固定費といって、経営の意思決定によって予算を決め、使い方をある程度変えながら予算範囲内で使うという考え方なので固定費とできます。

そのため自由裁量固定費はスプレッドシートなどでは後で変動できる値扱いすることで、いくらくらい自由裁量固定費に割けるかがわかってきます。

KOSKAの変動費

変動費は本来製造原価に使う言葉です。ITスタートアップではこの定義からだと変動費はサーバー代程度で、ほぼ誤差範囲内になったりします。

ただ、売上に応じて変動する値が本当にないのかというとそんなことはないと思います。

考え方としては、初回商談から売上になるまで、何の費用が発生するかおってみるといいと思います。そうすると製造原価ではないが、売上に比例する費用が見えてくるはずです。

僕らの場合は売り上げを上げるためにかならず工場訪問しなければいけません。この費用は一定確率で売上になるという仮定を敷けば売上に比例します。仮定はかなりありえない仮定なのですが、これは標準原価ではかなり意味があり、これがスタートアップの理想であるとすることで本来はどのくらいの確率で売上になってた方がいいといったことも後でわかるようになります。

じゃあKOKSAで費用になりそうな要因を考えます。これをコストドライバーと言います。(これはアクティビティベースドコスティングという手法で使われている概念で厳密にはリソースドライバーとアクティビティドライバーに分かれるものですが、社員への共有がめんどくさいんで一緒くたにコストドライバーと呼んでます。

隠すこともないのでうちのコストドライバーを大公開しちゃうとこんな感じです。商談の人数や商談数、センサー設置数などがドライバーとなっています。

うちの場合ハードウェアを設置していくとかもあるのでこのへんの数字は重要そうということでとりあえず入れてみました。こういう風にとりあえず入れてみるというのが重要です。

あとで重要かどうかはわかってくるので思いついたら適当に入れてみるといいと思います。

さてこれを使って変動費を計算しましょう。まずはこれらドライバーに掛け算する要因(コストテーブル)を整理します。弊社だと訪問までの交通費の平均等を考えます。

僕らの場合工場訪問になるので基本交通費がかなりかかります。こういう要因は計算しますが、ここも後で変動する要因になるので、過去のデータとかを使うのと経営判断を考えてある程度割合等を決め打ちします。(例えば弊社の場合どのくらいの距離までは対応するとか、だいたい何パーセントは首都圏の工場にするとか)

ここら辺ものちのちKPIになりうるので、変更できるようにします。

これらを足して、ついでに1売上に対してかかる金額をだいたい出します。

CACと呼ばれるものに近いですが、広告費などを入れていないので厳密には違うものです。

KOSKAの準固定費

ここに入れるべきは、ある程度の売上までは一定だがそれ以降ガクッと増える費用となります。この時重要なのは

- 1単位増えるとどのくらいの金額が増えるのか(限界費用などと呼ぶ)

- 何を要因として1単位増えるのか

を考えることです。 - 営業:商談を要因とし、一定以上の商談がでると1人増やさないといけなくなりガクッと増える

- 設置エンジニア:工場にセンサー設置しにいくエンジニア。今は顧客ではなく僕らが設置しているため、要因としてトライアルを設定し、それが増えてくると設置エンジニアを増やすことになる

- データコンサル:弊社は月に1回1時間専門のデータコンサルがIoTデータをみてどのような意味があるかなどを議論するというサービスも付属しており、これによって現場がIoTで出したデータを理解し、使っていく支援をしている。ただこれも既存顧客が増えれば増えるほど人数が必要になるので、要因を既存顧客とトライアルという二つの要因によって人数が増えることになる。

これらを入れてみるとこんな感じ。

現在のキャパシティというのはすでに現在存在する人間でどのくらいいけるか、キャパシティ(件/月)はざっくり一人当たりどのくらいキャパシティを取れるか。限界費用が1人増えるとだいたい平均でどのくらい月で増えるかを表してます。

KOSKAの準変動費

準変動費は計算に入れていません。理由はほとんど誤差範囲内になるからです。何か思いつく準変動費で大きいのがあったら入れるといいと思いますが、僕らの経営上はあまり意味はなかったです。

さて、このように分類した理想的にはこうなるはずという標準を作ることで、色々計算ができます。

もちろん誤差もでてきますが、それらを正確にすることよりもざっくりとでいいのでまず方針をつかむ方が重要です。

なので重要そうな要因をだしきったらとりあえずそれで進めていけばいいと思います。予実管理をしていけば自ずと考えてなかった要因も出てくるのでその時に変えていけばいいのです。

シミュレーション

さて、ここまでできたら次に行うのはシミュレーションです。

これはどのように行えばいいでしょうか?

管理会計におけるシミュレーションの代表的なものは直接原価計算という手法でよく使われる原価予測です。

これは、固定費と変動費にまずわけ、(売り上げ- 変動費)を出すことで1単位売り上げることに対して利益がどのくらいなのかを出す貢献利益という概念を算出します。それを使って固定費はいつ回収できるのかを考えるシミュレーション手法です。

すでに固定費、準固定費、準変動費考えてあり、どのような要因で変化するかも把握しています。(専門用語でコストビヘイビア(cost behavior)と言います。)

なので、その要因が月にどのくらいになるかとかを書くシミュレーションをしていくのがいいでしょう。

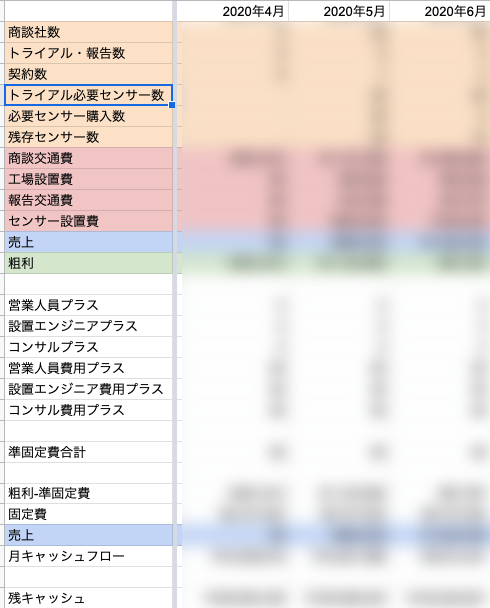

ついでに1売り上げの平均獲得金額も考えておきます。これは貢献利益を出すためです。もうだいたい公表しちゃってるので思い切って公開しますが、こんな感じです。

まあ流石に残キャッシュ全公開とかやばいんでモザイクかけますが、弊社はこんな感じの指標を作って運用してます。

標準原価を出すのに必要なコストドライバーである商談・トライアル・報告数・契約数などを入れたらだいたい標準原価が出るようにしておいて、あとはこの数字をいじります。

シミュレーションの時にはだいたい商談が前月比どのくらい増えるかとかそういうのをベースにして増やしていくイメージです。

シミュレーションでわかること

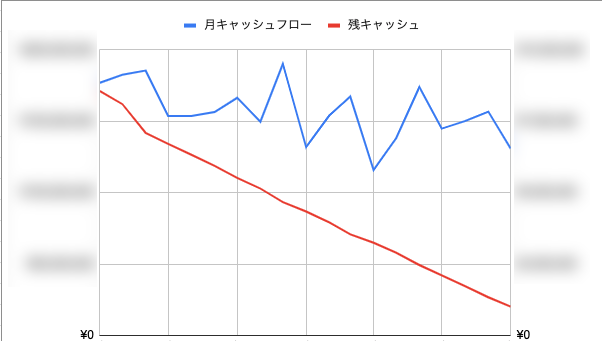

このシミュレーションが肝で、これをみることでキャッシュアウトがどのくらいかイメージできます。

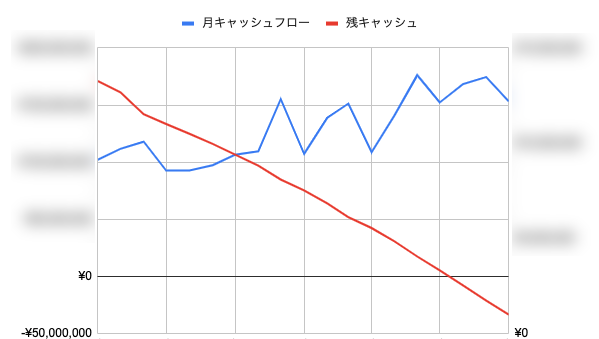

弊社では軸出すのは難しいが、こんな感じのシミュレーションをすることでどのように残キャッシュがなくなっていくかがよくわかります。

さらに商談数が予想より少なかったらどうなるかなどもグラフに表すことができます。

この時重要なのはとにかくいつキャッシュアウトなのかということと、次の月に足りない金額がだいたいいくらなのかということです。

まずほぼ確実にスタートアップのキャッシュアウトのタイミングは給与支払日です。なので弊社はまず25日で、これは支払いが避けられないので25日にいくらあるかなどが基準となります。

これは3ヶ月の残キャッシュだが、一番右が600万ほど足りなくてマイナスになっています。

ということは1ヶ月伸ばすためにはあと600万必要ということになります。

これは弊社の現在のシミュレーションとはかけ離れてしまっているが、実際弊社は次の月に行くためにあと500万ほど足りない状況なことがわかっています。

ということはキャッシュアウトを伸ばすためにあと500万ほど増やす施策がないかを考えていけばいいですが、それでも所詮1ヶ月しか伸びないので、1ヶ月キャッシュアウトを伸ばすことに意味があるかどうかも含めて考えなければいけません。

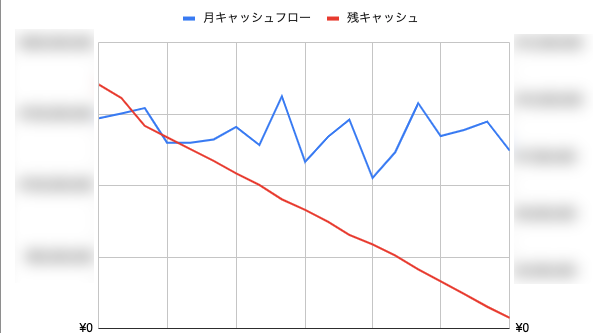

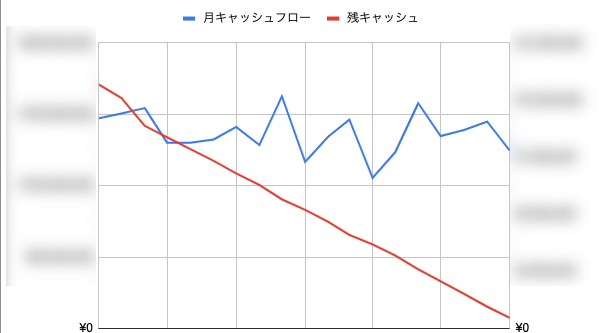

オフィス解約するとどうなる?

このシミュレーションを使ってどういう要因がキャッシュアウトにどのように影響を及ぼすか見ていきましょう。弊社の場合、例えばオフィスを解約したとしたらこれが

こうなります。

少し変わりましたね。実際には1ヶ月キャッシュアウトのタイミングが変わっています。これプラス200万くらい節約したら2ヶ月くらいいけるかな?って感じです。

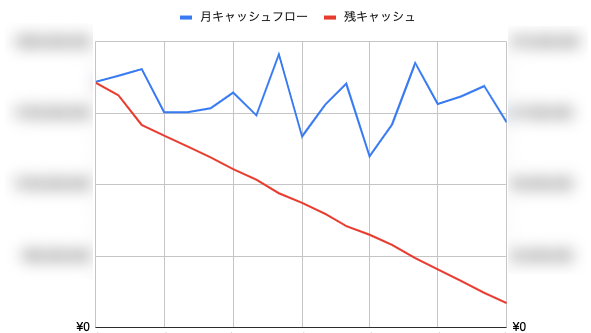

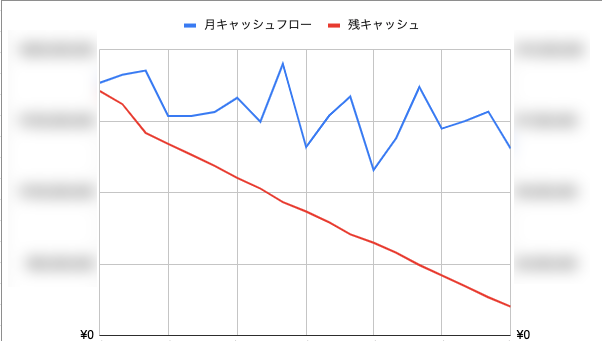

営業の訪問回数が増えてしまったら?

じゃあ営業の平均訪問数を3回に増やしましょう。

これが

こうなります

いや、変わりすぎ

めちゃくちゃ変わりましたね。オフィス代削ったとしてもその3倍くらい費用がかかってしまいました。

実際キャッシュアウトは3ヶ月くらい変わってます。ちなみに訪問回数を3回にするのももちろんですが、今は2人とかで訪問しているのでそれを1人にしても相当キャッシュアウトが伸びます。

トライアルを顧客だけでできるようにしたらどうなる?

また、今は弊社はトライアル時にセンサー設置を無料で行なっております。投資家によく聞かれるんですが、これがあると売上が伸びても費用が結構かかってしまうのではないかという懸念があります。

なので工場への設置は今は2人で1回行ってるのですが、これを0回いくことにすると

これが

こうなります

あれ、あんまり変わらない

直感に反して、意外と設置を自分たちでやってもやらなくてもキャッシュアウトにそこまで大きく影響しなかったです。1ヶ月伸びるかどうか程度でした。分析してみると商談の25パーセントくらいがトライアルとかになるので、そもそも商談の訪問を減らすのはトライアルの設置を減らすことに対して4倍の価値があるというのがあります。

なので今は投資家の方々にもこれを共有して、トライアルの設置はむしろ顧客フィードバックもえられる場としてしばらくは自分たちで設置しますとも言ってます。投資家の方々は僕らの方針を非常に尊重してくれるので全く反対されませんでした。

まとめ

つまりシミュレーションをしてみるとわかりますが、オフィス削ったり経費削減したり、設置を顧客ができるようにすることよりもよっぽど営業の訪問回数を平均2回から1回にする方が重要なんです。

オンライン営業等の整備が経営上非常に重要なことがわかってきますね。

これは社員たちには詳しく共有しており、実際に営業の方々もこれを認識して色々施策を考えてくれているので、そのような管理・統制ツールとしても使えます。

予実管理

弊社は経営会議を月末にやっているので、このシートを元に予実管理をして実際がどうなのかみたいなところを見ています。

コストドライバーは月終わりにわかるので、その月の状況であれば本来どの程度の金額が発生するべきか見えます。

それより多い場合なにが多いか費目別に見れば結構わかってきます。弊社の場合AWSが予想外にかかってたりしたのでそれを伝えたらエンジニアがガンガン下げて半分くらいにしてくれました。天才。こういう努力がどのように会社を救っているのかが一目で可視化できるのも大きいです。

社員への共有とKPI策定

最後に重要なのは、管理会計とはコミュニケーションツールであるという考え方です。社員にこれらを説明し、何をして欲しいのかを伝えるまでが重要な考え方になります。

僕がシミュレーションしてわかったことはいくつかあります。

- 経費削減等でどんなに頑張っても1ヶ月伸ばせるかどうか

- 営業の1顧客あたり訪問数を平均1回減らせばキャッシュアウトは3ヶ月以上のびる

- トライアル時の設置を減らせばコスト削減になると考えていたが、思ったより経営インパクトは少なかった。

等がわかります。

これらをつくったシートを使って社員に共有し、何が重要かを社員たちに知ってもらうのももちろんやりました。結果的にこの時言った通りこの費用が減らせるからこういう動きをするなどの説明が社員に通じるのですごく意味があるのと、営業のKPIに訪問にかける人数平均と訪問数平均を作りこれが経営インパクト上一番重要ということも自分たちで納得できました。

このように、闇雲な経費削減よりも経営上圧倒的に重要なKPIを見つけたり、その共有をロジックを持って可能とするため、管理会計はスタートアップでも非常に意味があるものだと考えられます。

とんでもなく長くなってしまいましたが、これを一つ一つやってみることで経営者の役に立つ情報をえられる可能性も大きいので、ぜひ取り組んでみてください。