原価管理の定義

原価管理とは、原価の標準を設定してこれを指示し、原価の実際の発生額を計算記録し、これを標準と比較して、その差異の原因を分析し、これに関する資を経営管理者に報告し、原価能率を増進する措置を講ずることをいう。

昭和三十七年十一月八日 企業会計審議会 第一章一節三項(抜粋)

これは1962年(昭和37年)に大蔵省(現在の財務省)が企業会計審議会で行った答申内容の抜粋になります。今から60年も前に定義された原価管理について、その役割を簡単に解説していきます。

目的は原価能率を増進すること

原価管理の定義から、原価管理の目的は原価能率を増進することだと分かります。

日常的に馴染みのない言葉ですが、ここでは原価(材料費・労務費・経費)を改善することだと理解すれば良いでしょう。

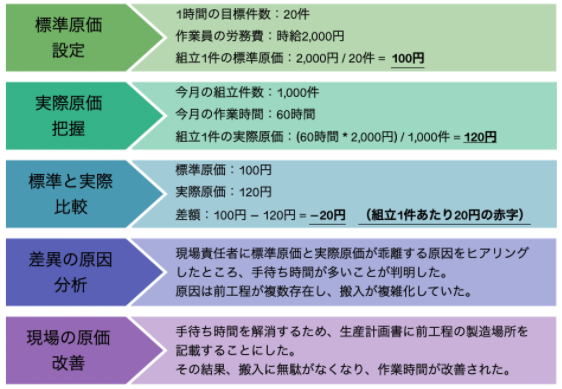

また、目的を達成するための過程についても細かく言及されています。以下の図は、原価管理の流れを簡単にまとめたものになります。

※標準原価とは、簡単に言うと原価の基準値や目標値になります。算出には統計を用いることが一般的です。

※実際原価とは、生産に必要な原価の実績値になります。

とある組立工程の具体例

ここでは原価管理の流れをより具体的に理解するため、とある組立工程の労務費を改善するモデルを考えてみましょう。

ここでは具体的な一例を挙げましたが、様々な工程を繰り返し改善することは原価の改善だけではなく、現場で発生するダラリ(ムダ・ムラ・ムリ)の解消にも繋がります。

原価管理は経営者と従業員の双方にとってなくてはならないものになるでしょう。

終わりに

今回が初回となるKOSKAの記事はいかがだったでしょうか。

簡単な「原価管理の基礎」と「中小企業の実態」について触れてみましたが、今後はより詳細な内容までお届けしていきます。

また、非常に手間な「原価管理の自動化」や現場で発生した問題の「発見事例」なども併せて公開していこうと考えております。

皆さまの会社でも簡単に始められる原価管理と実践知識を共有していきますので、今後とも興味がございましたらお立ち寄りください。

貴重な時間で最後まで読んでいただき、ありがとうございました。